Casio ALGEBRA FX 2.0 PLUS Teil 2 Benutzerhandbuch

Seite 91

20010901

2-10 Wertpapieranalyse (Zinsanleihen,

Obligationen, ...)

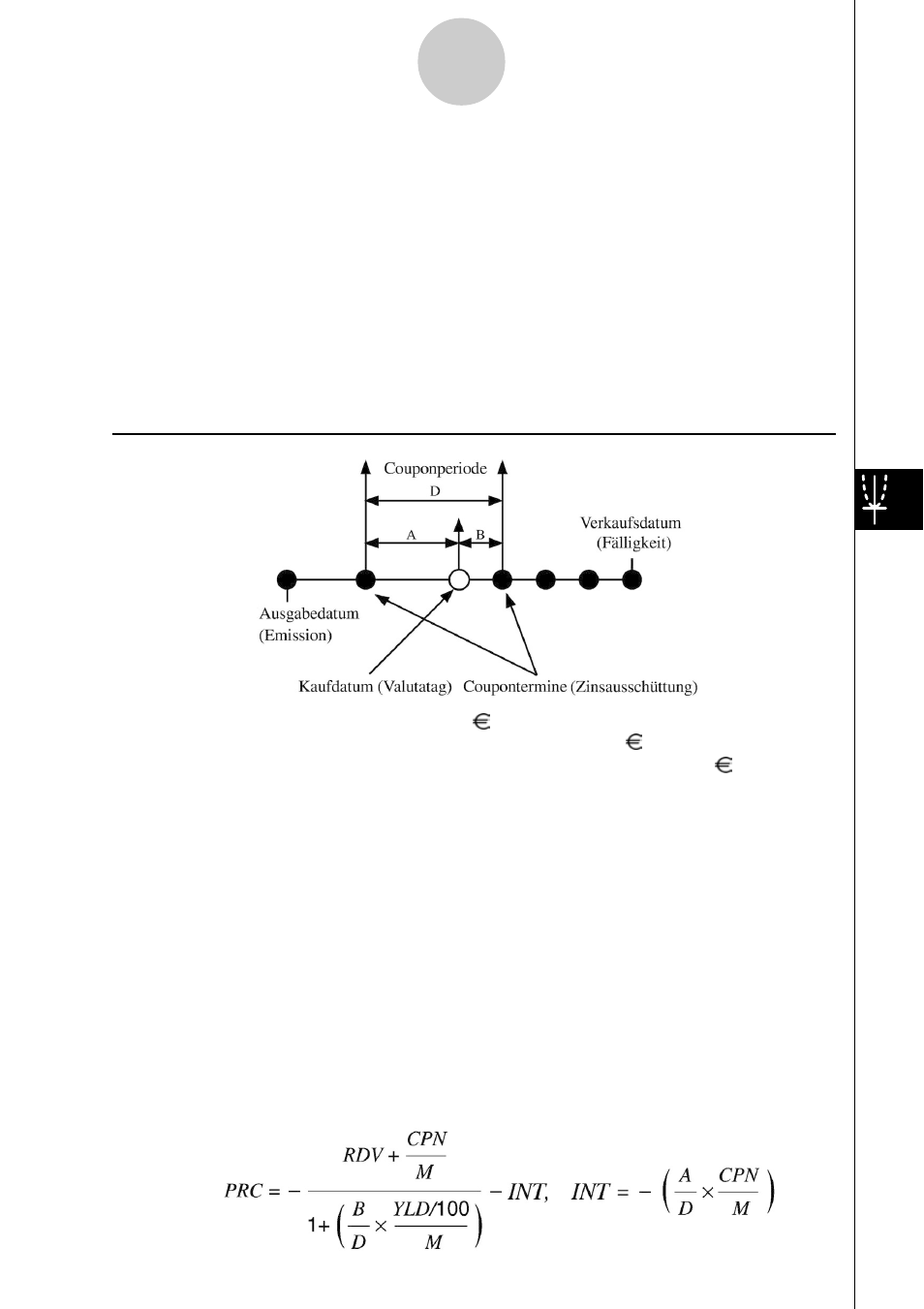

Mithilfe der Wertpapieranalyse können der Kaufpreis eines festverzinslichen Wertpapiers, einer

Zinsanleihe, einer Obligation, von Schatzanweisungen und ähnlichem (Stückwert zum Kauftermin,

aktueller Kurs, Börsenkurs) und die Marktrendite berechnet werden. Die Berechnungsformel

(Kontoführungsmethode) beruht dabei auf der US-Methode, die sich bei unterjähriger Verzinsung

von der ISMA-Methode (International Securities Market Association) unterscheidet. Zur Ermittlung

der Renditen werden alle zukünftigen Zahlungen (Zinsen) auf den Valutatag (Kaufdatum) abgezinst.

Es werden dabei nicht nur volle Couponperioden diskontiert sondern auch die angebrochene

Periode (Teilperiode ab Valutatag). Damit setzt bereits ab dem Kauftermin die Verzinsung ein.

u

u

u

u

u Formeln

PRC

:

aktueller Kurs pro Stück (mit 100 Nennwert) ohne aufgelaufenen Stückzins

RDV

:

Rückkaufwert, Rückzahlungskurs pro Stück (mit 100 Nennwert)

CPN

:

jährlicher Stückzins (Jahreszins, Couponrate [in %] / 100 × 100[ ] , wegen des

vorausgesetzten Nennwertes gleichen sich die Werte von Zins und Zinssatz!)

YLD

:

jährliche Rendite (Umlaufrendite), jährlicher Gewinn (Marktgewinn) (in %)

YLD/M

:

Rendite (in %) einer Couponperiode, bei unterjähriger Verzinsung: US-Methode

M

:

Anzahl der Coupontermine pro Jahr (Jahrescoupon: M=1, Halbjahrescoupon: M=2),

Anzahl der jährlichen Zinsausschüttungen

A

:

Anzahl der bereits abgelaufenen Zinstage bis zum Valutatag seit dem letzten

Coupontermin

N

:

Anzahl der noch ausstehenden Coupontermine ab Kaufdatum bis zum Fälligkeits-

datum (=Restlaufzeit in Jahren bzw. Halbjahren)

N

-1

:

Anzahl der noch ausstehenden vollständigen Couponperioden

D

:

Gesamtanzahl der Tage derjenigen Couponperiode, in der der Valutatag liegt

(D=360: Jahrescouponperiode, D=180: Halbjahrescouponperiode)

B

:

Anzahl der Tage vom Valutatag an bis zum nächsten Coupontermin: B = D – A

INT

:

bereits aufgelaufene Stückzinsen bis zum Kaufdatum: (A / D) × (CPN / M)

CST

:

aktueller Stückpreis einschließlich aufgelaufener Stückzinsen: CST = PRC + INT

• Falls weniger als eine Couponperiode bis zur Fälligkeit verbleibt (nur einfache Verzinsung):

2-10-1

Wertpapieranalyse (Zinsanleihen, Obligationen, ...)