Abschreibung wertpapieranalyse, Abschreibung, Wertpapieranalyse – Casio ClassPad fx-CP400 Benutzerhandbuch

Seite 198

Kapitel 11: Finanzmathematik-Menü 198

Abschreibung

u Methode der linearen Abschreibung

YR

1

(PV – FV )

SL

1

=

n

12

×

(PV – FV )

SL

j

=

n

12 – YR1

(YR1 12)

(PV – FV )

n

12

×

SL

n

+1

=

u Geometrisch-degressive Abschreibung I

100

YR

1

I%

FP

1

= PV

×

12

×

100

I%

FP

j

= (RDV

j

–1

+ FV

)

×

FP

n

+1

= RDV

n

(YR1 12)

RDV

1

= PV – FV – FP

1

RDV

j

= RDV

j

–1

– FP

j

RDV

n

+1

= 0 (YR1 12)

u Arithmetisch-degressive Abschreibung

n

(n

+

1)

Z

=

2

2

(Intg (n' ) + 1)(Intg (n' ) + 2

× Frac(n' ) )

Z'

=

SYD

1

=

YR

1

12

n

Z ×

(PV

– FV )

n'

– j + 2

Z'

)(PV

– FV

– SYD

1

)

( j 1)

SYD

j

= (

RDV

1

= PV

– FV

– SYD

1

RDV

j

= RDV

j

–1

– SYD

j

n'

– (n

+

1) + 2

Z'

)(PV

– FV

– SYD

1

)

(YR1 12)

12 – YR1

12

×

SYD

n

+1

= (

12

YR

1

n'

= n –

u Geometrisch-degressive Abschreibung II

100n

YR

1

I%

DB

1

= PV

×

12

×

RDV

1

= PV – FV – DB

1

100n

I%

×

DB

j

= (RDV

j

–1

+ FV )

RDV

j

= RDV

j

–1

– DB

j

(YR1 12)

DB

n

+1

= RDV

n

(YR1 12)

RDV

n

+1

= 0

Wertpapieranalyse

u Parameter in den Formeln

PRC

: Preis pro 100

€ Nennwert

RDV

: Rücknahmepreis pro 100

€ Nennwert

CPN

: Anleihezins (%)

YLD

: Jahresrendite (%)

M

: Anzahl von Kuponeinlösungen pro Jahr

(1 = jährlich, 2 = halbjährlich)

N

: Anzahl von Kuponeinlösungen bis Fälligkeit (

n

wird verwendet, wenn „Term“ als „Bond Interval“

vorgegeben ist.)

INT

: aufgelaufene Zinsen bis zum Kaufdatum

CST

: aktueller Stückpreis einschließlich aufgelaufener Zinsen

A

: Aufzinsungstage

D

: Anzahl von Tagen der Kuponperiode, wo die Abrechnung stattfindet

B

: Anzahl von Tagen ab Kaufdatum bis zum nächsten Coupontermin B =

D

–

A

D

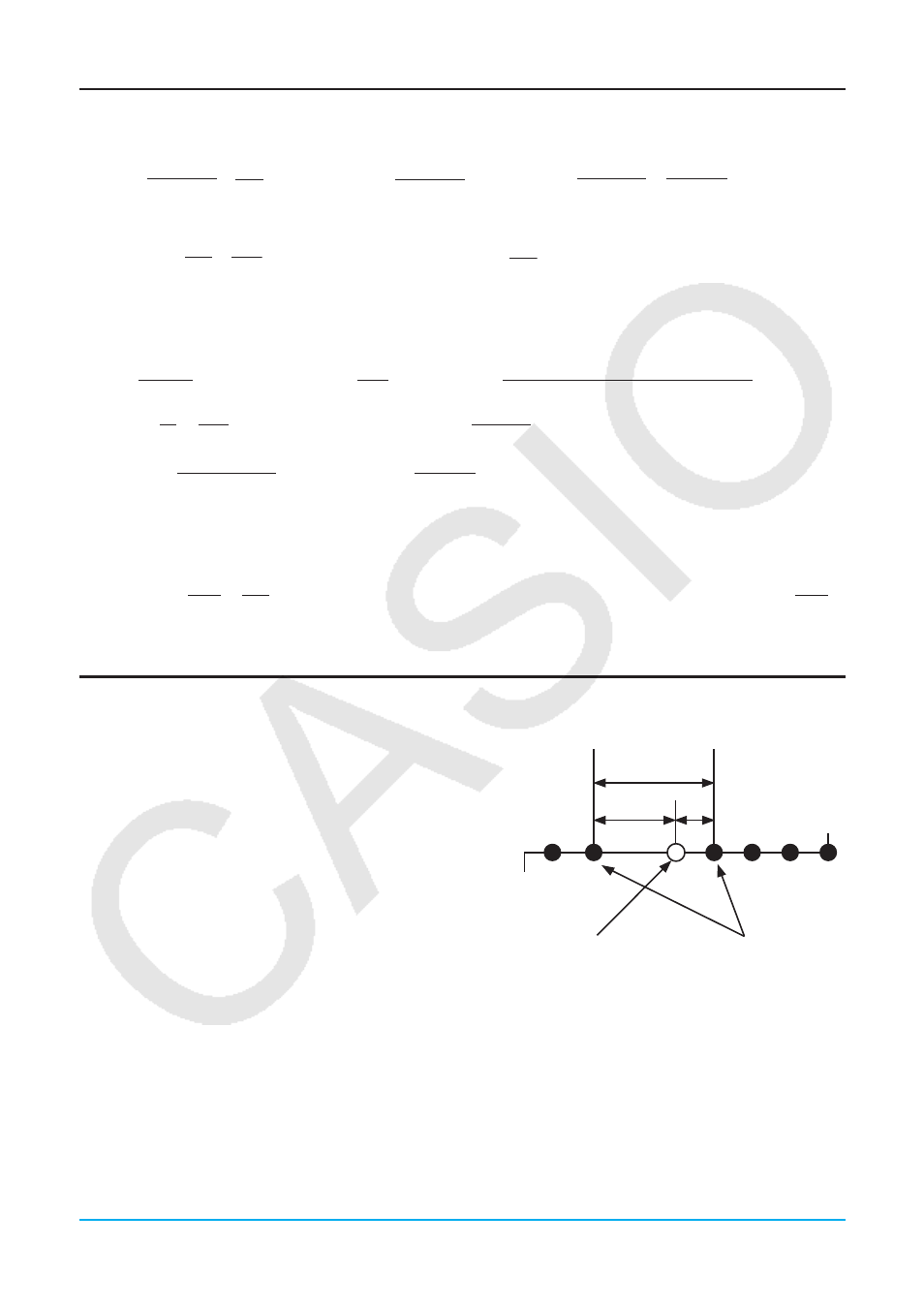

Emissionsdatum

Tilgungstermin (d2)

Kaufdatum (d1)

Coupontermine

(Zinsausschüttung)

A

B